Entenda como as novas tarifas dos EUA sobre produtos brasileiros impactam o PIB, a inflação e as ações da B3. Veja os setores mais afetados, as exceções anunciadas e as oportunidades que podem surgir para investidores.

No dia 9 de julho de 2025, fomos surpreendidos por uma notícia de grande relevância: os Estados Unidos anunciaram a imposição de uma tarifa de 50% sobre todos os produtos brasileiros, como explicamos aqui,

E não parou por aí. Em 30 de julho, Donald Trump assinou o decreto que oficializou essa tarifa adicional. Apesar da medida, o decreto trouxe uma lista de exceções que excluiu itens estratégicos da nova taxação, como petróleo, produtos da aviação, papel e celulose, e suco de laranja.

Diante desse novo cenário, quais são os possíveis impactos para a economia brasileira e para as ações negociadas na B3? Explicaremos a seguir:

Qual o impacto para nossa economia?

Sem dúvidas, a relação com os Estados Unidos tem grande relevância para o Brasil. O país é o segundo maior parceiro comercial brasileiro — tanto em exportações quanto em importações — com um fluxo total superior a 80 bilhões de dólares em 2024.

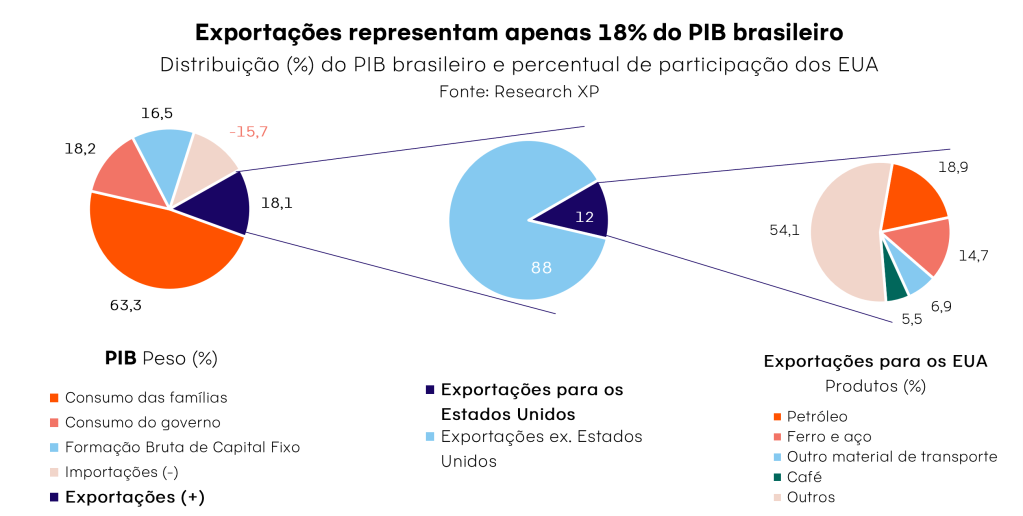

Por outro lado, a economia brasileira ainda é relativamente fechada. As exportações representam apenas 18% do nosso PIB, e, desse total, cerca de 12% têm como destino os Estados Unidos — o que significa que o país responde por aproximadamente 2% da nossa economia.

Na tabela a seguir, destacamos os 10 principais produtos exportados do Brasil para os Estados Unidos em 2024, sendo que cerca de 60% são produtos básicos.

| Produto | Percentual do total |

| Petróleo, produtos petrolíferos e materiais relacionados | 18,85% |

| Ferro e aço | 14,73% |

| Outro material de transporte | 6,85% |

| Café, chá, cacau, especiarias e respectivos produtos | 5,48% |

| Máquinas e aparelhos especializados para determinadas indústrias | 4,34% |

| Celulose e resíduos de papel | 4,18% |

| Carne e preparações de carne | 3,50% |

| Vegetais e frutas | 3,47% |

| Máquinas e equipamentos de geração de energia | 3,29% |

| Minerais não metálicos | 2,48% |

Fonte: XP Research

Mesmo com o aumento das tarifas, o impacto macroeconômico tende a ser limitado. Commodities e outros bens primários podem ser redirecionados para outros mercados, o que ajuda a mitigar os efeitos negativos. Segundo estimativas do nosso time de economia, as exceções anunciadas posteriormente abrangem cerca de 42% do total das exportações brasileiras para os EUA (com base nos valores em dólares).*

*Interpretamos que os artigos não destinados à aviação civil — listados no Anexo I — estarão sujeitos às tarifas.

As tarifas mais altas podem reduzir o crescimento do PIB brasileiro em cerca de 0,15 ponto percentual em 2025 — um cenário menos severo do que o inicialmente projetado. A lista de exceções mencionada anteriormente, aliada ao provável desvio de comércio para produtos que serão tarifados, como as carnes, deve limitar o impacto líquido sobre a atividade econômica. Nossa equipe econômica estima um efeito negativo de aproximadamente 0,15 p.p., abaixo da projeção inicial de 0,30 p.p.

No que diz respeito à inflação medida pelo IPCA, o impacto das tarifas deve ser modesto e temporário. Alguns alimentos que serão taxados em 50%, como café e carnes, tendem a encontrar demanda em outros mercados globais, acessar o mercado americano por vias indiretas ou até mesmo serem absorvidos internamente a preços mais elevados. Por isso, não esperamos um efeito significativo e persistente sobre a inflação anual. No curto prazo, pode haver uma deflação relevante em frutas, mas esse impacto deve se dissipar ao longo dos próximos meses.

Em resumo: com a tarifa de 50%, esperamos para este ano um leve recuo no PIB, impacto modesto na inflação, mas um aumento nas incertezas do mercado.

Qual o impacto no mercado de ações?

Para o mercado acionário, os anúncios naturalmente trouxeram volatilidade. No entanto, o impacto mais relevante — de natureza microeconômica — foi atenuado com a divulgação da lista de exceções. Empresas que inicialmente pareciam mais expostas, como Embraer, Suzano e Tupy, tiveram seus principais produtos isentos das novas tarifas, o que ajudou a conter os riscos imediatos sobre seus fundamentos.

A tabela a seguir apresenta a estimativa da parcela da receita proveniente de exportações para os Estados Unidos em algumas companhias listadas na B3:

| Ticker | Companhia | Setor | Projeção % da Receita Proveniente de Exportações para os EUA |

| EMBR3 | Embraer | Bens de Capital | 23,80% |

| SUZB3 | Suzano | Papel & Celulose | 16,60% |

| TUPY3 | Tupy | Bens de Capital | 13,90% |

| JALL3 | Jalles Machado | Agro | 11,00% |

| FRAS3 | Frasle Mobility | Bens de Capital | 10,80% |

| WEGE3 | Weg | Bens de Capital | 9,10% |

| BEEF3 | Minerva | Alimentos & Bebidas | 8% – 15% |

| RAPT4 | Randoncorp | Bens de Capital | 6,40% |

| CSAN3 | Cosan | Óleo, Gás & Petroquímicos | 6,00% |

| MYPK3 | Iochpe-Maxion | Bens de Capital | 5,40% |

| ALPA4 | Alpargatas | Varejo | 4,00% |

| CSNA3 | CSN | Mineração & Siderurgia | 4,00% |

| PETR4 | Petrobras | Óleo, Gás & Petroquímicos | 4,00% |

| UNIP6 | Unipar | Óleo, Gás & Petroquímicos | 4,00% |

| CBAV3 | CBA | Mineração & Siderurgia | 3,20% |

| AZZA | Azzas2154 | Varejo | 3,00% |

| VALE | Vale | Mineração & Siderurgia | 2,80% |

| USIM5 | Usiminas | Mineração & Siderurgia | 2,20% |

| KLBN11 | Klabin | Papel & Celulose | 1,80% |

| BRKM5 | Braskem | Óleo, Gás e Petroquímicos | <1% |

Fonte: XP Research

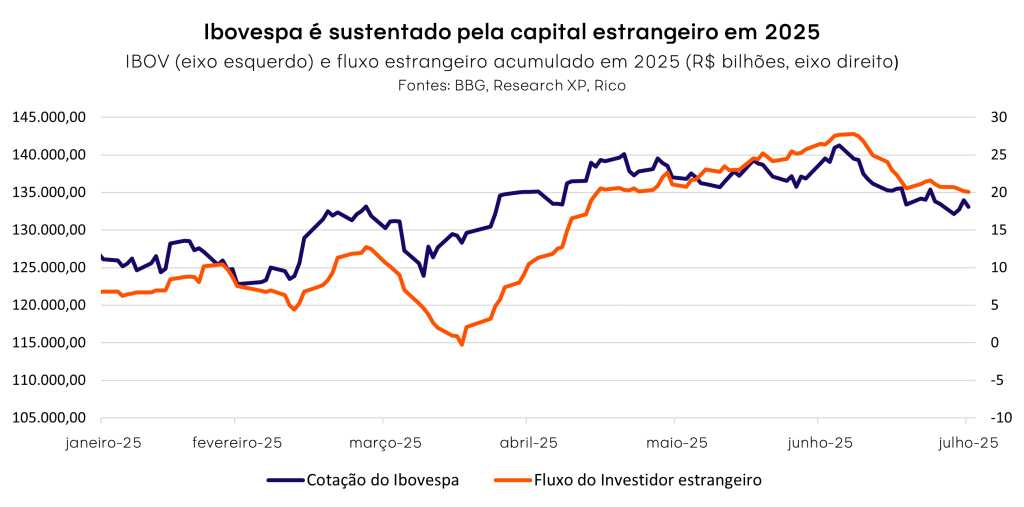

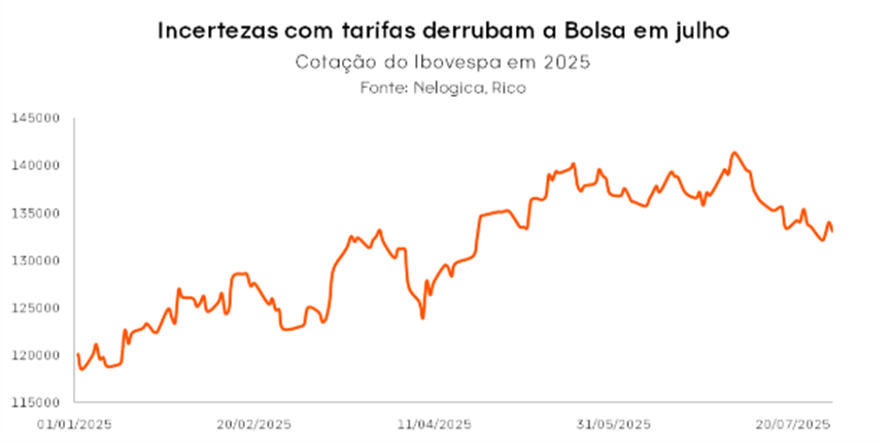

No entanto, vale uma recapitulação: no primeiro semestre de 2025, o Ibovespa surfou uma onda positiva: desvalorização do dólar, entrada de capital estrangeiro e bom desempenho dos emergentes no pós-‘Liberation Day’. Porém, o cenário mudou com o anúncio das tarifas de 50% pelos EUA — uma espécie de ‘virada do canhão ao Brasil’. Desde então, o Ibovespa ficou para trás. Embora o impacto econômico das tarifas seja limitado, o ruído político gerado aumentou as incertezas e afastou o capital estrangeiro.

A reação imediata foi negativa: o Ibovespa recuou, o dólar se valorizou frente ao real e houve saída de capital estrangeiro da bolsa. Em julho, a B3 registrou uma saída líquida de R$ 6,372 bilhões por parte desses investidores.

No caso do Brasil, a tarifa tem motivação política, não comercial — o que torna as negociações mais complexas e eleva ainda mais o grau de incerteza. Ainda assim, há um padrão na política comercial de Trump: ele costuma recuar, como vimos recentemente com o anúncio da lista de exceções. E as oscilações provocadas por suas decisões erráticas têm gerado boas oportunidades de entrada em ativos globais, especialmente para investidores atentos ao timing e à reprecificação de risco.

Mas afinal, como se posicionar?

O investidor deve seguir acompanhando de perto os desdobramentos dessa questão, especialmente se houver uma eventual resposta do Brasil, que pode incluir retaliações ou acordos bilaterais. Mas, em meio ao ruído, também surgem oportunidades.

O ideal neste momento é manter a racionalidade, filtrar os exageros e buscar posicionamentos estratégicos. A melhor estratégia continua sendo manter um portfólio diversificado e equilibrado, preparado para atravessar diferentes cenários.